在技校行业有一句脍炙人口的广告语:“挖掘技术哪家强,中国山东找南翔”。

在A股也有一家全民共识的公司:“A股业绩哪家稳,电力板块找南瑞”。

国电南瑞这个家公司,真是稳到了一定境界,除了2014年这一年,业绩已经连续增长了20年。

而且就在两个月前,7月6日,我们亲爱的领导都去公司考察了。

并且给出指示:“要加快推动关键技术、核心产品迭代升级和新技术智慧赋能。”

这可是大大的殊荣,任何公司都求之不得的。

国电南瑞有何特别之处?能够有这么大吸引力?

一、公司

国电南瑞这家公司,非常简单,国家电网下面的公司,属于内部配套公司。

也就是我国的电网需要啥零件,一个电话,国电南瑞就送过来了,然后收钱完事。

没有市场压力,也没有收款压力。

电网需要升级,需要维护,需要维修,自然就有源源不断的业绩。

很多人可能不知道,我们的国家电网技术,在全球都是顶级的,国电南瑞就是众多高端技术的承载方之一。

我们的电力产品和服务,已经在全球一百多个国家开枝散叶。

比如巴西美丽山水电站,作为巴西第二大水电站,他的特高压直流输电项目,国电南瑞就深度参与了。

再比如巴基斯坦默拉直流工程,前两年才刚建好,也是我们国家帮他们建的,国电南瑞是主要供应商之一。

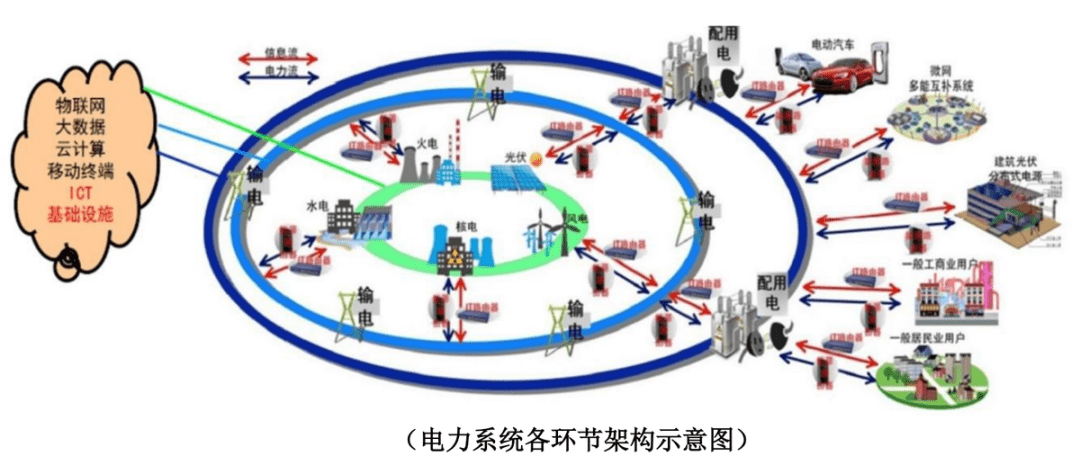

国电南瑞的技术和产品是比较全面的,从发电,到输电,再到配电,以及整个供电系统。

上图是半年报里面的官方示意图,整个电力生态系统,国电南瑞都有参与。

从营收结构可以看到,主要贡献业绩的是四个业务,分别是“电网自动化及工业控制,继电保护及柔性输电、电力自动化信息通信和发电及水利环保”。

电网在运行过程中,稳定性非常重要。

这也是新能源电力只给了25%容量的原因。

不管是光伏还是风电,都很不稳定,如果并网量太大,就会造成整个电网波动幅度过大。

即便是这样,也需要时时刻刻监测电网动态,根据实施情况,进行自动化调控。

比如哪一段的负荷太大了,哪一段出现故障了等等,分布在电网中无数个检测节点,就会将实时信息传回控制室,经过后台处理后,就会自动做出调节动作。

继电保护业务主要是当电网出现问题的时候,为了避免造成更大影响,就会自动化断掉某一区域的电网。

可以简单的理解为我们常用电器里面的保险。

不同的是电网复杂程度太高,人类生活和企业运转又离不开电力,一旦出现故障,必须要把影响降到最低。

那么及时快速的把故障区域局部切断,而且不影响其他区域的正常供电,这是难度非常高的。

这就是信息化和自动化的结合。

继电保护业务开始的时候并没有这么大,国电南瑞是2003年上市,她还有一家兄弟公司叫“南瑞继保”,专门做继电保护的。

后来为了避免内部竞争,在2017年的时候,继电业务就全部并入了国电南瑞,这项业务才上升到第二大业务的地位。

其实说白了,国电南瑞作为伴随国家电力成长起来的内供型企业,有先发优势、技术优势、背景优势,这种壁垒,不可能有挑战者。

所以对于国电南瑞的发展,只有两个东西决定,一个是电网投资,另一个就是新能源。

电网是每年都在升级的,只是程度不一样。

十四五规划里面,电网投资达到2.4万亿,对于国电南瑞来说,这就是活生生的业绩。

而且叠加新能源的影响,电网升级还是一个长期的事情。

如果未来还要加大新能源电力的并网,电网升级在十五五规划都不一定能完成,这是一个超级大的工程。

太阳发出的光我们是不能控制的,天上吹的风我们也不能控制,为了增大上限和下限,那就要预留出足够的空间,允许新能源时不时的调皮行为。

新能源恰恰又是未来必然的趋势,不管是光伏还是风电,装机规模都在持续增长。

首先这些增长的部分,本来就要用到国电安瑞这座万能的桥梁。

然后电网被动升级也需要给国电南瑞贡献大量业绩。

所以这两个必然趋势,就给公司业绩带来了必然增长的结果。

现在如此,未来也如此。

同时,客户就是自己的上司,有利润空间,但是会算得很精准。

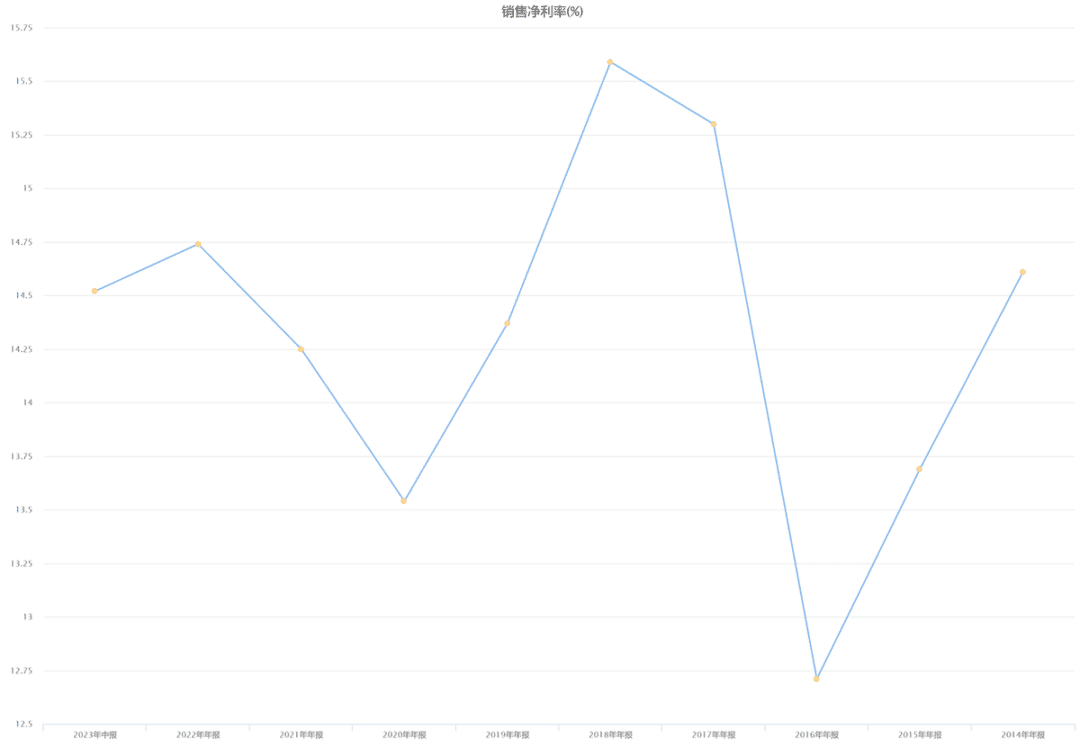

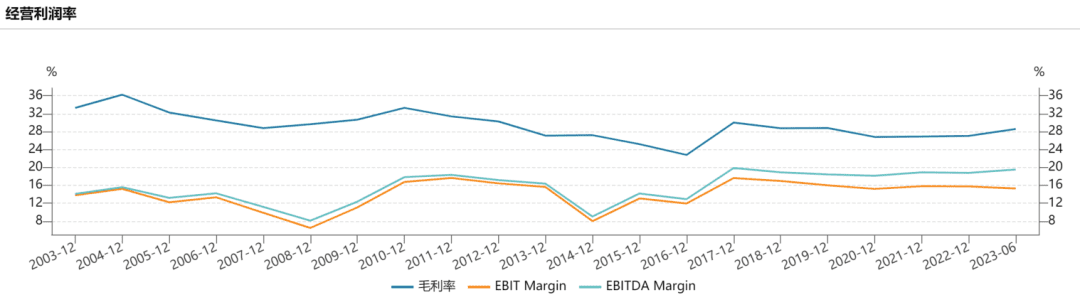

不但毛利率非常稳定,就连净利率,好像也是人为给的。

如上图所示,毛利率一直保持在28%左右,净利率一直保持在14%左右。

整个A股,盈利能力做到这个稳定水平的,也没谁了。

就连长江电力的毛利率,低的时候50%,高的时候也有63%。

这种现象,只有一种情况。

收入端,就跟上班一样,不但工资固定,随着工龄上涨,工资还会慢慢往上涨。

支出端,从这个时候开始,公司估计已经在做明年的开支预算了,等过完年,就严格按照预算走,不多一分,也不少一分。

啥?预算不够怎么办?预算没用完怎么办?

问这个问题的人,肯定是一点都不懂规矩的。

把收入端和支出端搞定,加上公司的地位,其他所有会计科目或者指标,就都是摆设,没必要看。

比如负债、应收款、周转率等等,那就真的只是一个数字,没意义。

二、业绩

话说,背靠大树好乘凉。

在股市中更是如此,比如背靠平安集团的平安银行,硬是把“深发展”这么一家曾经各方面都业绩垫底的银行弄成了一家不错的零售商业银行。

国电南瑞,亦是如此。

南瑞集团作为国家电网的直属单位,依托中国国家电网的稳定增长和扩张,南瑞公司持续受益。

国电南瑞的业绩到底有多稳呢?

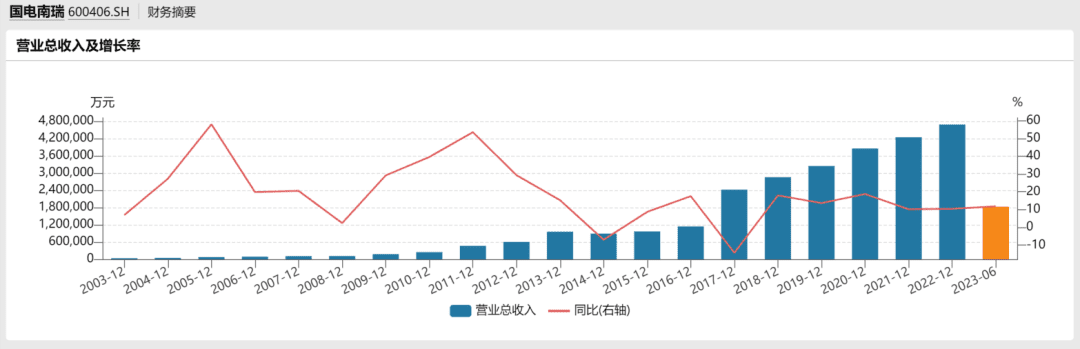

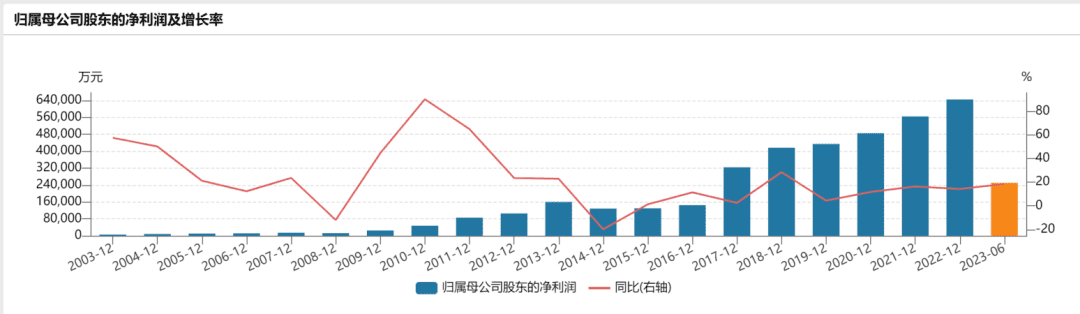

下面两张图表说明问题:

上面两张图表是公司最近20年的应收和净利润的增长图,可以直观地看到,除了2014年出现短暂的负增长外,其余时间业绩均是同比上涨的。

也就是说,最近20年只有一年时间业绩为负,其余都是同比增长。

同时,由于公司属于国家电网的直属公司,因此南瑞的利润率也非常稳定。

我们知道,当前国家电网的技术实力,放之全球也是属于很先进的。

虽说南瑞是国家电网的直属公司,在电网采购和建设中具有近水楼台先得月的优势,但是先进的技术,也要自己争气才行。

打铁还需自身硬。

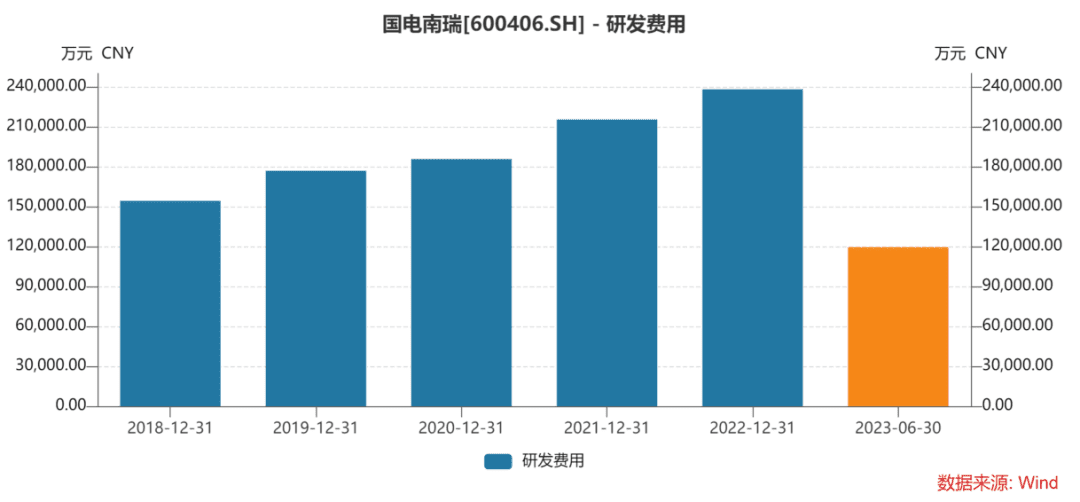

从国电南瑞稳定增长的研发投入来看,公司的技术储备,也是没有任何问题的。

南瑞在战略业务上的持续投入、研发费用保持了稳定增长。

今年上半年,公司这6个月期间费用合计23.85亿元,同增18%,其中研发费用同增24%,持续保持高投入。

南瑞所聚焦高压功率半导体领域的研发,4500V/3000A IGBT在张北挂网成功,实现650-4500V全电压等级IGBT自主研发,公司将在战略业务领域持续投入,确保技术领先地位。

同时,持续攻关核心技术,科技创新成果丰硕。

世界首台套CLCC(完全可控换相技术)换流阀在葛南直流工程投运;新一代自主可控稳控装置完成样机研发。

国内首套钢铁领域SFC系统实现示范应用;研发电力行业首款5G轻量化终端并试点应用。

自主研发的4500V/3000A IGBT在张北延庆换流站一次性挂网成功,实现650V—4500V全电压等级IGBT器件自主研发。

下面,我将从国电南瑞的中报,具体分析公司的业绩和变化趋势。

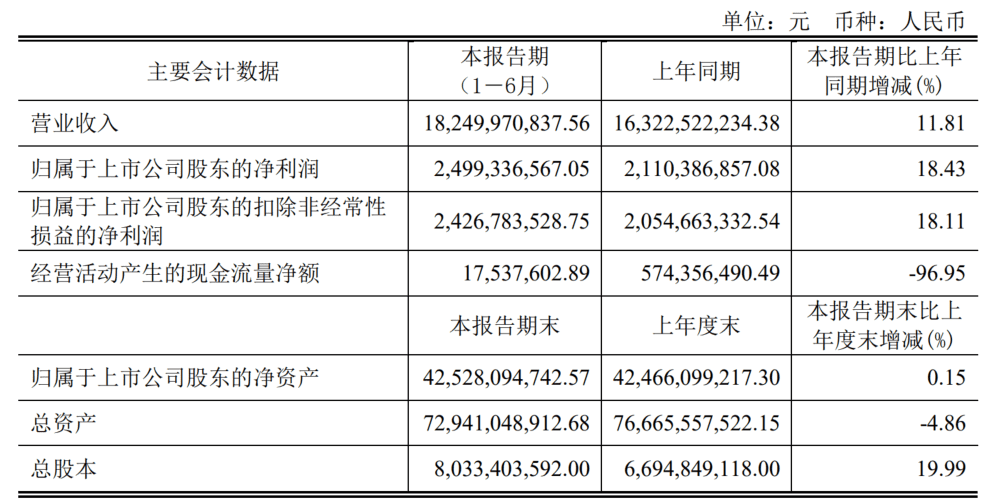

今年上半年,南瑞实现营收182.5亿,同增12%;归母净利润24.99亿,同增18%。

二季度实现营收120.55亿,同/环增14%/95%;归母净利润21.23亿,同/环增23%/304%。

23H1毛利率28.57%,同增1.20pct,归母净利率为13.70%,同增0.77pct。Q2毛利率为29.32%,同/环增-0.21/2.21pct,Q2归母净利率17.61%,同/环增1.23/9.13pct。

很显然,网内稳健+网外高增+国际业务快速回暖,这份稳定的业绩,基本上和市场预期是一致的。

具体来讲,得益于公司加强电网产品类市场拓展,上半年公司在国网总部集招输变电设备、电能表等产品的中标份额持续提升。

电网自动化及工业控制业务实现营收88.62亿元,同比增长5.24%,毛利率增加1.85个pct至28.27%。

公司关键技术、核心产品加快升级,新一代调度、新一代集控、电力现货等实现批量部署应用,市场占有率领先,充分受益于我国新型电力系统的加速建设。

三、总结

老规矩,分几个点来总结国电南瑞。

1、依托国家电网强大的背景资源,公司的业绩长期持续稳定。

南瑞集团作为电网二次设备龙头,充分受益于电力系统建设投资增长,另外,除了网内业务,电网外的业务发展也是不错的。

公司电网外业务,新签合同同比增长27.91%。

国际业务中,成功签订巴西CPFL控保屏柜、印尼AMI主站系统等重大项目,中标智利智能电表供货项目、智利首个高压直流控保项目和荷兰壳牌风能制氢柔直设计咨询项目。

南瑞在上半年海外收入规模4.31亿元,同比大幅增长了50.9%,实现较大幅度增长。

2、我国特高压工程加速建设背景下继电保护及柔性输电业务蓄势待发。

上半年公司继电保护及柔性输电业务实现营收29.59亿元,同比增长0.08%,基本保持稳定。

受产品结构变化影响,毛利率上升3.40个pct至38.57%。

上半年公司全面参与电网重大工程项目建设,以行业领先的换流阀、保护等系统及设备,支撑白鹤滩-浙江、葛南直流、重庆永川变、杭州柔性低频输电等重大项目投运,并且中标了陇东-山东工程的换流阀、测量设备以及首个省网“嵌入式直流”-扬镇工程的换流阀、控保、测量设备。

3、新能源+储能贡献高增长、海外业务多点开花。

1)储能+水电业务规模大幅增长、工程总包项目占比提高略拖累板块毛利率水平,全年收入有望保持高增。

2)海外市场多点开花,营收同增51%,在于次控保、用电AMI主站系统、智能电表和柔直设计等领域实现突破,预计公司在柔直换流阀、继电保护等优势业务帮助公司提升国际业务的市场份额。

总的来讲,国电南瑞是一家含着金钥匙出生的企业,毫无疑问受益于国家电网的稳定发展。

未来在特高压、抽水蓄能项目推进下,将会持续受益于新型电力系统和电网数字化建设加速。

本文来自网友投稿,不代表电力队立场,如遇版权问题,请联系我们进行删除。

如若转载请注明出处:https://dldui.com/industry-news/nari-grid.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫